PCB工业出资猜测剖析

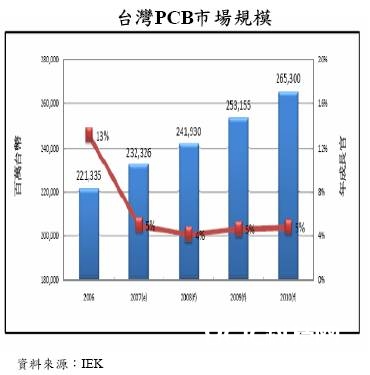

PCB企业赢利对产品价格十分灵敏,价格上升周期中企业盈余会大幅进步。从全球未来两年PCB职业供需来看,需求将快速增长,而供应很或许呈现扩产受限的局势。

PCB企业赢利对产品价格十分灵敏,价格上升周期中企业盈余会大幅进步。从全球未来两年PCB职业供需来看,需求将快速增长,而供应很或许呈现扩产受限的局势,未来两年PCB工业或许呈现供需紧平衡。PCB价格有望步入上升周期,PCB职业出资时点到来。

超声电子在PCB范畴具有竞赛优势:优势之一是中游、下流的一体化,能够增强公司议价才能,削减对CCL长生的依靠,有助于提高公司竞赛力;优势之二在于多年的工艺堆集以及HDI板生产技能,咱们以为未来HDI板是开展最快的PCB产品,公司将直接获益。

公司未来开展途径:公司必然会持续强化PCB优势,当令扩产,将PCB事务做精做强;别的,公司在原有STN生产线基础上成功研宣布电容式触摸屏技能,电容式触摸屏未来的开展前景宽广,不能扫除公司捉住机遇进入电容式触摸屏范畴。

要害假定与盈余猜测:咱们假定2010年、2011年PCB价格上涨5%、6%,CCL价格上涨10%、12%;假定公司2011年新增12万平方米二阶HDI产能,未来两年PCB毛利率为24%、26%。咱们暂不考虑触摸屏对公司影响,2009年至2011年每股收益为0.26、0.40、0.56元。公司业绩对PCB的毛利率十分灵敏,咱们测算的结果是毛利率每提高1个百分点,EPS提高3分钱。

估值与出资主张:2009年至2011年每股收益为0.26、0.40、0.56元,对应动态市盈率为35、23、17倍。咱们以为公司现有事务具有安全边沿,而触摸屏事务则或许提高公司估值,给予公司“引荐”出资评级。

危险提示:PCB职业是一个周期性职业,与全球经济密切相关。假如经济呈现二次探底,需求再次下降,将对咱们的假定发生重要影响,也会对公司业绩发生重要影响。