新能源电动轿车功用还有巨大的进步空间,咱们往往最重视电池,作为决议电动轿车功用的要害部件,本文具体说说电机电控。

一、电机电控的重要性

新能源轿车作为传统燃油轿车的代替品,其首要电气体系即为在传统轿车“三小电”(空调、转向、制动)基础上延伸发生的电动动力总成体系“三大电”——电池、电机、电控。其间,电机、电控体系作为传统发动机(变速箱)功用的代替,其功用直接决议了电动轿车的爬坡、加快、最高速度等首要功用目标。

一起,、电控体系面对的工况相对杂乱:需求能够频频起停、加减速,低速/爬坡时要求高转矩,高速行驶时要求低转矩,具有大变速规划;混合动力车还需求处理电机发动、电机发电、制动能量回馈等特别功用。此外,电机的能耗直接决议了固定电池容量状况下的续航路程。因而,电动轿车驱动体系在负载要求、技能功用和工作环境上有特别要求:

其一,驱动电机要有更高的能量密度,完结轻量化、低本钱,习惯有限的车内空间,一起要具有能量回馈才能,下降整车能耗;

第二,驱动电机一起具有高速宽调速和低速大扭矩,以供应高发动速度、爬坡功用和高速加快功用;

第三,电控体系要有高操控精度、高动态呼应速率,并一起供应高安全性和可靠性。

电机电控体系作为新能源轿车工业链的重要一环,其技能、制作水平直接影响整车的功用和本钱。现在,国内涵电机、电控范畴的自主化程度仍远落后于电池,部分电机电控中心组件如IGBT 芯片等仍不具有彻底自主出产才能,具有体系完好知识产权的整车企业和零部件企业仍是少数。跟着国内电机电控体系工业链的逐渐完善,电机电控体系的国产化率逐渐进步,电机电控商场具有的增速有望超越新能源轿车整车商场的增速。

电池、电机、电控在新能源轿车中的运用

此外,跟着整车车体结构轻量化的推进,电池、电机、电控体系在新能源轿车整车中的本钱占比也逐渐上升。依据Argonne 国家实验室计算数据,新能源轿车动力总成(电机、电控、变速器)的本钱别离占整车本钱的15.67%(轿车)和13.69%(小型货车),总成占比仅次于电池和BMS 体系。在新能源轿车补助逐渐退坡的方针驱动下,动力总本钱钱、分量下降的压力将逐渐向上传导至电机、电控产品厂商,具有技能、规划优势的供货商将在本钱下降的过程中占有优势。因而,电机电控商场仍然在很大程度上影响新能源轿车商场的走向。

二、永磁同步、沟通异步电机成为驱动电机干流技能

电动机在工业中的运用十分广泛,功率掩盖规划宽,品种也许多。但因为新能源轿车在功率、转矩、体积、质量、散热等方面对驱动电机有更高的要求,因而,比较工业电机,新能源轿车驱动电机有必要具有更优秀的功用,如:小体积以习惯车辆有限的内部空间,工作温度规划宽(-40~1050C),习惯不安稳的工作环境,高可靠性以确保车辆和乘员的安全,高功率密度以供应杰出的加快功用(1.0-1.5kW/kg)等,因而驱动电机的品种相对较少,功率掩盖也相对较窄,产品相对会集。

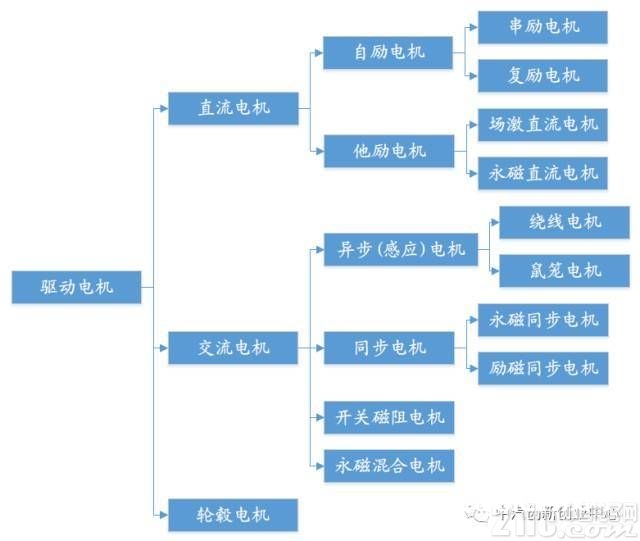

新能源轿车驱动电机的分类

现在,运用于新能源轿车的驱动电机首要包含直流电机、沟通电机和开关磁阻电机三类,其间在现在乘用车、商用车范畴运用较为广泛的电机包含直流(无刷) 电机、沟通感应(异步)电机、永磁同步电机、开关磁阻电机等。其他特别类型的驱动电机包含轮毂/轮边电机、混合励磁电机、多相电机、双机械端口能量改换器( Dmp-EVT),现在商场化运用较少,是否能够大规划推行需求更长时刻的车型验证。

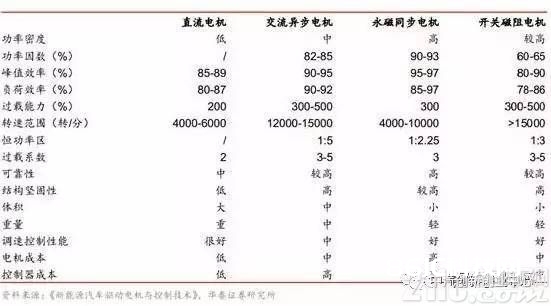

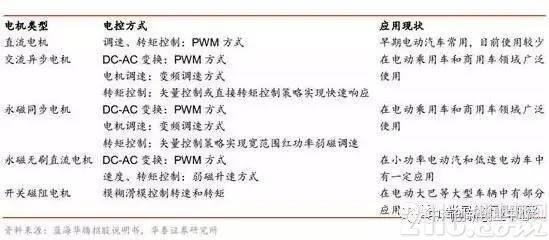

(1)沟通异步电机,也称为感应电机( Induction Motor),在定子绕组中输入三相沟通电,定子绕组中的励磁电流在定子铁芯中发生旋转磁场, 此刻转子绕组中有感应电流经过并推进转子作旋转运动。当转子带有机械负载时,转子电流添加,因为电磁感应效果,定子绕组中的励磁电流也添加。 沟通异步电机操控器选用脉宽调制( PWM) 方法完结高压直流到三相沟通的电源改换,选用变频器完结电机调速,选用矢量操控或直接转矩操控完结转矩操控的快速呼应,满意负载改变特性的要求。

沟通异步电机的长处在于结构简略,定子转子无直接触摸,运转可靠性强,转速高,维护本钱低。 不足之处在于能耗高,转子发热快,高速工况下需求额定冷却体系;功率因数低,需求大容量的变频器,造价较高,调速性较差。 现在,沟通异步电机首要用于空间要求较低、且速度功用要求不高的电动客车、物流车、商用车等车型中。

(2)永磁电机( Permanent Magnetic Motor) 包含永磁同步电机(正弦波)和永磁无刷直流电机(方波)两大类,其转子均由永磁资料制成, 定子选用三相绕组,输入调制方波发生旋转磁场带动永磁转子滚动。永磁同步电机的长处在于其较大的转矩和驱动功率,具有高功率密度和宽调速规划,且没有励磁损耗和散热问题,电机结构简略,体积比同功率的异步电机小 15%以上;其缺陷在于高速运转时操控杂乱,永磁体退磁问题现在难以解决, 电机造价较高。现在,永磁同步电机首要运用于体积小,且速度、操控功用要求较高的电动乘用车范畴,部分中小型客车亦开端测验运用永磁电机作为驱动源。 永磁无刷直流电机则一般在小功率电动轿车、低速电动车范畴运用较为广泛。

(3)开关磁阻电机( Switched Reluctance Motor)的定子和转子铁芯均由硅钢片叠压而成,运用冲片上的齿槽构成双凸极结构, 定子发生歪曲磁场,运用“磁阻最小原理”驱动转子运动。 开关磁阻电机结构和操控简略、出力大,可靠性高,本钱低,起动制动功用好,运转功率高,但电机噪声高,但转矩脉动严峻,非线性严峻,在电动轿车驱动中有利有弊,现在电动轿车运用较少。

(4)直流电机( DC Motor)经过在定子主磁极上绕制励磁线圈并通以直流电以发生磁场,转子电枢绕组也通以直流电,通电绕组置于磁场中输出电磁转矩拖动负载运转。直流电机操控器一般选用晶闸管脉宽调制方法( PWM),操控功用好,调速滑润度高,操控简略,技能老练,且本钱较低。直流电机的缺陷是需求独立的电刷和换向器,导致速度进步受限;电刷易损耗,维护本钱较高。直流电机多用于前期的电动轿车驱动体系,现在新研制的车型现已根本不再选用。

不同类型电机的功用比照

现在, 新能源轿车所运用的电机以沟通感应电机和永磁同步电机为主。其间, 日韩车系现在多选用永磁电机,转速区间和功率相对都较高,可是需求运用贵重的体系永磁资料钕铁硼;欧美车系则多选用沟通感应电机,首要原因是关于稀土资源匮乏,以及下降电机本钱考虑,其下风则首要是转速区间小,功率低,需求功用更高的调速器以匹配功用。 特斯拉公司在其本代车型 Model S 和 Model X 上均选用的是自行规划的沟通感应电机。

国外新能源轿车适配电机类型

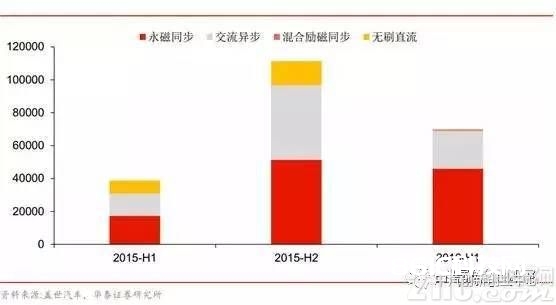

我国稀土资源丰富, 因而电动乘用车多选用功率功用高、体积较小的永磁同步电机。 依据我国轿车工业协会计算数据,2016 年上半年,我国纯电动轿车产销量别离到达 13.4 万辆、12.6 万辆,同比别离增加 160.8%、 161.6%。上半年出产纯电动乘用车约 70000 辆,其间永磁同步电机的装机占比约为 65.7%,比 15 年同期增加 21.25 个百分点,比 15 年全年增加了 19.99 个百分点。

同期,国产新能源乘用车用沟通异步电机的商场分额在逐渐减小,从 2015 年上半年的 35.1%下滑至 2016 年上半年年的 32.9%;而混合励磁同步电机的占比则从 0.03%上升至 1.10%,虽然肯定占比仍相对较小,但装机率有望坚持小幅安稳的增加态势,未来有或许在纯电动乘用车范畴首先取得突破性开展。

2015-2016 年国产纯电动乘用车电机装机质变动状况

电控体系集成化是未来开展趋势

电机操控器在传统轿车的车载电机中已有运用,经过功率半导体、微处理器等电力电子器材,选用中低压变频等方法完结对车用空调压缩机、转向助力泵电机等进行调控的功用。电动轿车电机操控器作为操控电动轿车驱动电机的设备,经过接纳整车操控器和操控组织(制动踏板、油门踏板、换挡组织) 传送的操控信息,对驱动电机转速、转矩和转向进行操控,并可一起对动力电池的输出进行相应操控。

现在,部分“多合一”的电控产品现已在电动轿车中投入运用,一起集成了传统轿车分立的空调压缩机、转向助力泵电机、气泵电机操控器,以及混合动力车型中选用的 BSG/ISG 电机等。 跟着微芯片在整车及总成操控中的运用逐渐广泛,多合一电控产品的本钱有望进一步下降,单一操控器将逐渐被集成化“车辆中心操控器”所代替。

电控体系在新能源轿车中处于中心位置

电控体系的规划和标定与电机体系相关程度较高,依据匹配电机的不同,电控体系需求开发不同技能渠道。前期的直流电机一般选用脉宽调制( PWM)斩波操控的方法进行操控,操控手法相对单一,运用也有局限性。跟着感应电机和永磁电机的很多运用,电控体系的杂乱程度敏捷上升, 矢量操控技能和直接转矩操控技能成为电控产品的技能干流,电动乘用车的遍及关于电机和电控体系的集成程度要求也越来越高。能够预见的是,未来电机与电控企业的事务穿插程度将逐渐进步, 可供应电机电控一体化动力总成产品的企业将有助

于整车企业进一步下降车重和本钱,将具有更大的竞赛力。

不同类型电机选用的电控方法

国产代替势在必行, 电机电控职业加快整合

作为新能源轿车“三大电”之二,比较动力电池职业的快速开展以及高重视度,国内电机电控职业则相对“低沉”。咱们以为, 电机电控职业受商场重视度低于电池首要是两方面原因:其一, 新能源轿车电机电控工业根本与国内电动轿车商场同步发动,整车企业关于电动轿车的研制、收买、出产和出售等流程都处于探究和完善阶段, 关于电机电控配套职业的规范和体系也没有成型;

其二,锂电池在 3C 等范畴运用有近 20 年前史,职业构成了相对完好的技能规范和产品体系,转用为动力电池有必定的参阅和学习,而新能源轿车电机与工业电机技能道路和要求不同较大,专业企业中很大一部分仍为 10 年以内的创业型企业,职业没有构成明晰安稳的商场格式。 现在,新能源轿车驱动电机的厂商首要包含两类:第一类是具有电机电控供应链的电动轿车整车企业, 由其自有出产才能或相关供应链企业向其供应悉数或部分电机电控产品,部分整车厂的电机电控产品也少数外销。 这类企业一般为传统轿车制作企业, 经过多年堆集, 具有完好的零部件出产才能。 现在国内的主机厂中,比亚迪、北汽新能源、江铃新能源、长安新能源、中通客车、厦门金龙等企业均具有自主供应电机电控产品的才能。

第二类是专业从事轿车零部件供应或专业从事电机电控产品供应的企业,其间包含专业轿车零部件供货商,如采埃孚( ZF)、大陆( Continental)、博世( Bosch)、日立( Hitachi)、现代摩比斯( Mobis)等世界轿车供应量巨子; 以及国内外新式的专业电机电操控作企业,如上海电驱动、上海大郡、精进电动、台湾富田电机( Fukuta)等。

此外,部分传统工业电机、变频器等出产企业也依靠在研制、出产上的技能堆集,活跃转型介入新能源轿车电机电控相关产品的供应,如汇川技能、英威腾、卧龙电气、方正电机、江特电机等。

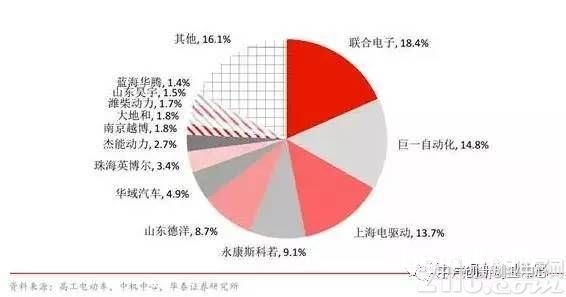

国内新能源车电机装机来历散布( 2016 年 1-7 月)

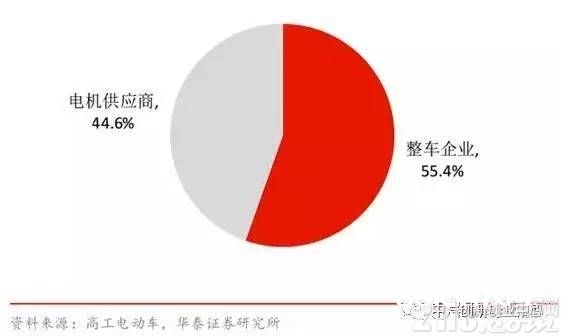

依据职业计算, 2016 年 1-7 月国内出产的超越 18 万辆纯电动轿车中,整车厂自行供应和第三方电机企业供应的电机装机占比别离为 55.4%和 44.6%,整车厂自行供应和第三方电控企业供应的电控装机占比别离为 56.2%和 43.8%,份额根本相等。

国内新能源车电控装机来历散布( 2016 年 1-7 月)

现在国内电动轿车大部分仍由北汽、比亚迪等传统轿车企业出产, 因而整车企业自供电机电控组件占比相对较大。 考虑到 16 年全年获批的新建新能源轿车企业现已到达 7 家,且其间不乏长江轿车、敏安轿车、万向集团等尚无整车出产经历的企业,咱们以为,跟着新能源轿车专业制作企业尤其是轻财物型互联网轿车企业的敏捷兴起,新能源轿车工业链分工细化成为必然趋势,第三方供货商供应电机电控乃至动力总成的比重将逐渐上升。

依据中机中心发布的新能源轿车装机数据计算, 2016 年 1-7 月,第三方电机企业到达 92家,第三方电控企业到达 98 家,别离供应了 44.6%和 43.8%的装机量。第三方电机、电控企业,在第三方商场中的最高市占率仅别离为14.5%和 18.4%,在全体电机、电控商场的市占率更是仅为 6.48%和8.07%。整个电机、电控商场仍处于未定型的竞赛格式, 尚无任何企业对商场构成操控性优势, 转型企业、新式企业均有时机在商场中锋芒毕露,敏捷取得较大的商场份额。

新能源轿车第三方电机装机占比( 2016 年 1-7 月)

新能源轿车第三方电控装机占比( 2016 年 1-7 月)

进口代替负重致远,工业链细化势在必行

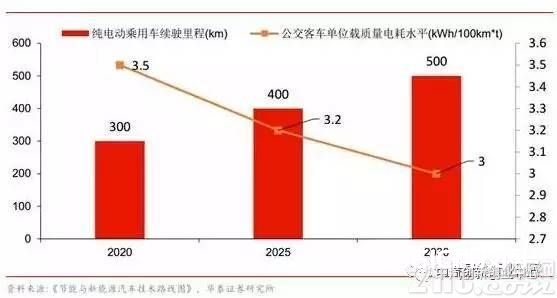

2016 年 10 月 26 日我国轿车工程学会年会上发布的《节能与新能源轿车技能技能道路图》,在纯电动与插电式混合动力轿车技能道路中,提出 2020 年纯电动乘用车续航路程要到达300km,电动客车单位载重电耗水平要降至 3.5kWh/100km*t,一起提出 8 项开展要点,其间 4 项与电机电控直接相关:动力电机与底盘集成技能、纯电动轿车动力体系集成及操控技能、高功用动力电机技能、新式电机操控器技能。

新能源轿车续驶路程(左轴)与电耗水平(右轴)开展方针

比较动力电池在国内现已开始建立起研制技能体系,高功用电驱动体系的研制在国内仍处于起步阶段,大部分具有立异结构的高功用电机(如) 仍处于样件开发乃至规划阶段。电驱动体系工业链的快速开展,使得各个企业均有时机在产品和技能上锋芒毕露,快速抢占下流电动轿车商场。

原资料本钱占比高, 集成化轻量化是电机降本必经之路

与动力电池体系不同的, 驱动电机体系关于原资料的要求相对简略,首要包含钕铁硼等稀土永磁资料( 永磁体)、钢材( 铁芯叠片、驱动轴体)、 铜(绕组)、镁铝合金(机壳) 等根本金属。因而, 原资料本钱和加工本钱占有电机本钱中的绝大部分。

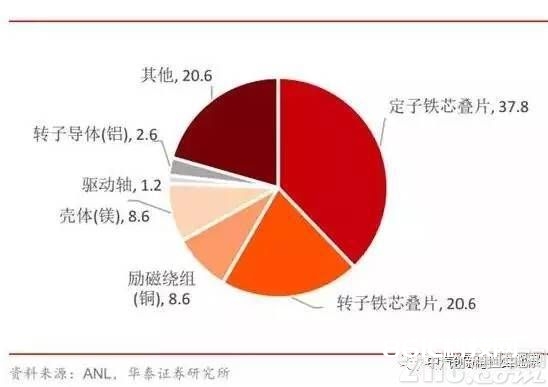

永磁同步电机各组件本钱占比(%)

依据 ANL 计算数据,在永磁同步电机中, 永磁体组件的本钱占整个电机物料本钱的 45%左右;在感应电机中,铁芯叠片的本钱占电机物料本钱的 58%左右。因而,稀土资料、钢材、铜铝等有色金属资料的价格将对电机本钱发生最直接的影响。

沟通感应电机各组件本钱占比(%)

依据华域电动等企业数据,稀土磁钢的分量仅占有整机分量的 2.5-4.5%,但本钱现已占了整个车用驱动电机本钱的 20-30%,稀土价格上涨时乃至能够到达 50-60%。 因而,原资料本钱的动摇关于电机出产本钱具有直接的影响。

2015 年撤销稀土出口配额制以来,我国年稀土氧化物的挖掘量目标维持在 8-10 万吨左右,考虑到不合法稀土挖掘和别离量,全年国内稀土的供应量约在 16 万吨左右。在下流需求坚持安稳的状况下,稀土永磁资料的价格全体全体呈现稳中下降的趋势,但稀土价格现已根本坐落底部,未来继续大幅下降的空间不大。 16 年 12 月, 钕金属的价格已到达为 32.15 万元/吨,相对上一年上涨了 10%,最高涨幅已挨近 20%。

原资料方面,钢材遭到上游焦炭、铁矿石等原资料价格上涨的影响,无取向硅钢价格在2016 年呈现了快速反弹,从 15 年 12 月的 3250 元/吨敏捷上涨到年末的 7500 元/吨高位,挨近了 2011 年的价格高点。 一起, 到 17 年 1 月 5 日,长江、华南地区现货铜价均到达为 4.54 万元/吨, 较 16 年头每吨上涨了约 1000 元。

考虑到稀土收储与打私方针的协作履行,以及包含特斯拉在内的欧美电动轿车厂商转向永磁同步技能道路,未来 2-3 年或许迎来稀土供应侧收紧和需求侧扩展的两层揉捏,稀土价格或将大幅反弹;在供应侧变革和环保税开征的两层压力下,钢铁去产能仍处于“三去一降一补”之首, 17 年价格处于高位盘整的或许性较大。多重要素一起效果下, 电机厂商在物料本钱端承压将快速上升,电机厂商只能经过技能革新,敏捷下降单体电机金属用量,进步电机功率密度,才或许应对来自上游整车价格下降和下流原资料本钱上升的压力。

国家十三五新能源轿车要点研制方案明确提出, 2020 年,我国驱动电机峰值功率密度应到达 4.0kW/kg,接连功率密度应到达 2.2kW/kg,依据 IGBT 功率模块的电控器功率密度到达 17kW/L,依据第三代宽禁代半导体的 Sic 功率模块的电控器功率密度到达 36kW/L,较现在功用均完结倍增。在此方针下, 完结电机电控本钱的下降一般经过两种方法完结:

1) 经过推出集成度高的电驱动总成来下降体系总重,然后进步公里密度,下降本钱,如大陆、麦格纳等企业推出的,电力电子与驱动电机总成、驱动电机与减速器总成、混合动力总成模块等,此种方法一般为欧美等企业选用;

2) 经过选用部分组件非金属化下降体系分量和本钱,包含滚动枢轴、支撑组件等,选用耐磨非金属资料进行代替, 或经过结构规划对包含电机极槽比、齿槽比与裂比等进行多重优化,然后进步单台电机资料用量, 此种方法多为日韩等电机企业选用。

国产电机的峰值和接连功率离世界先进水平仍有适当的距离(kW/kg)

中心零部件国产化将大幅下降电控体系本钱

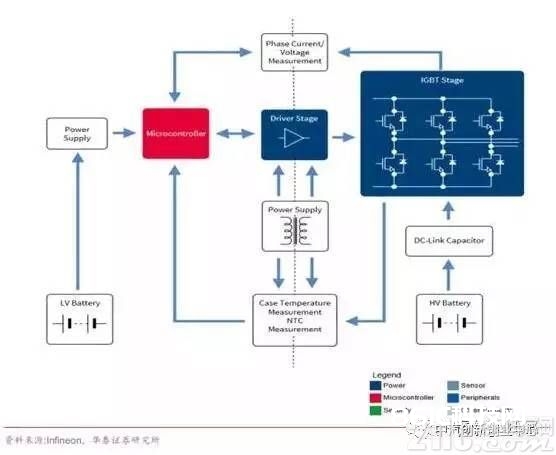

电机操控器作为整车驱动体系的最重要组成部分,首要由逆变器(首要是 IGBT 功率模块)、逆变驱动器、电源模块、中心操控模块、软发动模块、维护模块、散热体系信号检测模块等组件组成。其间, IGBT 模块作为中心高压操控开关组件, 其本钱占有电机操控器本钱的 40-50%; 据职业计算, IGBT 器材占有新能源轿车整车本钱的 10%左右。 因而, 作为新能源轿车中心零部件, IGBT、 DSP 等中心元器材的本钱直接决议了电机操控器等总成的本钱下降空间。

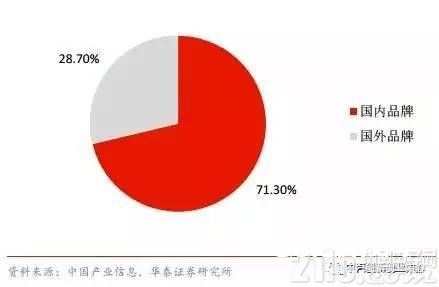

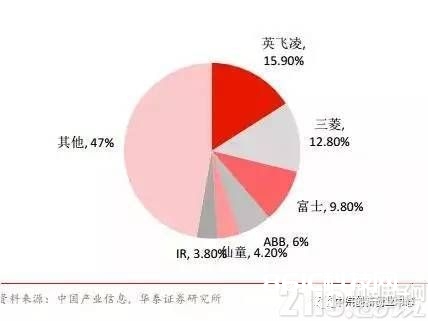

IGBT 在电动轿车中的运用与变频器国产化现已开始完结、 国内品牌商场占有率反超国外品牌的状况不同的是, 现在IGBT 芯片和模块在国内没有彻底构成工业布局, 高端商场占有率仍与外资品牌存在较大差异。 国内 70%以上的 IGBT 器材商场,尤其是高端高功率半导体仍然首要被英飞凌、 三菱、仙童、 东芝、富士、SEMIKRON、 Sanken、 IXYS、 ST 等美日企业占有, 比亚迪、中车年代电气等企业经过自建或收买海外 IGBT 产能共享了剩下的商场。

电机操控本钱拆分

跟着电动轿车电驱动体系向高调速规划、高功率密度(包含高速和高转矩密度)、轻量化、高功率、能量回馈、高可靠性和安全性及低本钱等方向逐渐演进, 电机、电控、 BMS 等总成关于高功率半导体开关器材的运用将越来越广泛。

2015 年我国 IGBT 商场国内和国外品牌市占率

此外,高铁调速体系、柔性直流输电、风电/光伏逆变器、充电桩直流模块等范畴都将对 IGBT 及其模块化产品有大规划的需求,估计十三五期间仅新能源车及充电桩商场即可带动每年 IGBT 需求达 200 亿元左右。在下流商场的影响下,国内 IGBT 工业现已呈现加快扩张态势,华润上华、中芯世界、宏力半导体、华虹 NEC 等企业纷繁加快产能建造,高压和超高压、中大功率 IGBT 期间有望在商场规划扩展的一起完结价格继续下降。

2014 年我国 IGBT 商场占有率排名

依据职业计算,国产 IGBT 比进口器材的本钱可下降 15-20%,且仍具有 30%以上的毛利率,跟着 IGBT 价格的进一步下降,电机和操控器的本钱也将随之下降 20%以上。

电机电控企业发力在即, 百亿蓝海商场尚待开发。

2016 年 12 月,国务院批复与发布了《十三五国家战略性新式工业开展规划》,明确提出到 2020 年,新能源轿车完结当年产销 200 万辆以上,累计产销超越 500 万辆。 考虑到工业实践与完结状况,咱们猜测 2017 年新能源轿车总销量可到达 65.8 万辆,其间客车、乘用车、专用车别离到达 13 万、 40.8 万、 12 万辆,其间乘用车和专用车供应了首要增量部分。 由此测算, 2017 至 2020 年,新能源轿车电机、电控商场规划将从 240 亿元上升至480 亿元, 年均增加率约为 26%。

2016-2020 年我国新能源轿车产销量猜测(单位:万辆)

十三五期间电机电控商场规划测算

电机、电控职业现在仍处于产品技能快速更新换代的阶段, 技能投入占比较高,财物规划一般不重, 商场竞赛也较电池职业为轻。 考虑现在新能源轿车电驱动体系的企业大多由传统工业电机、变频操控等企业转型而来,产能的快速上量关于全职业而言并非难以完结的瓶颈,因而职业存在产品定型后竞赛忽然加重的危险。现在电驱动职业企业数量很多,尚无任何企业能对商场完结操控或独占,仅考虑第三方供货商商场, CR10 乃至小于 50%;此外,电机、电控企业处于新能源轿车工业链中游,在产能满足的状况下,企业将一起遭到来自上游原资料及中心零部件企业,和下流整车企业的双向本钱压力。

因而,在下流新能源轿车商场快速增加的过程中, 一起具有技能和商场优势的供货商才能在逐渐剧烈化的电机、电控商场中扩展商场份额,这一方面要求企业在技能上需求具有电机、操控体系的技能、出产优势, 和较强的动力总成体系集成才能, 然后在规划和出产两方面下降产品本钱,另一面要求企业在商场方面具有较强的客户粘性,与下流整车企业构成较为巩固的工业联盟或协作协议。